por Oñate Willy CIA S.C. | Jun 23, 2026 | Banners, Blog

La modificación tiene como objetivo adecuar la administración de los contingentes arancelarios de México ante la adhesión del Reino Unido de Gran Bretaña e Irlanda del Norte al TIPAT. El fundamento de esta medida se encuentra en la Sección D “Administración de...

por Oñate Willy CIA S.C. | Jun 23, 2026 | Banners, Blog

La reforma a la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA), publicada el 9 de junio de 2026 y vigente desde el 10 de junio de 2026, tiene como objetivo armonizar la legislación con las reformas constitucionales recientes, especialmente la reforma...

por Oñate Willy CIA S.C. | Jun 8, 2026 | Banners, Blog

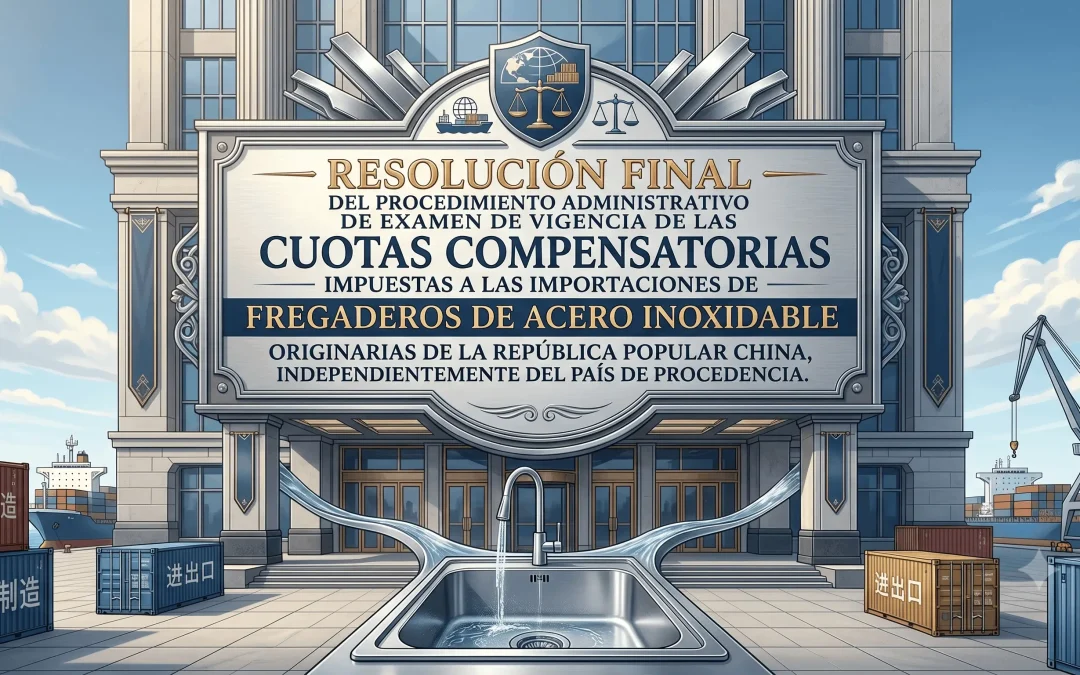

La Secretaría de Economía concluyó el examen de vigencia de las cuotas compensatorias impuestas a las importaciones de fregaderos de acero inoxidable originarias de la República Popular China, mercancías clasificadas en la fracción arancelaria 7324.10.01 de la Tarifa...

por Oñate Willy CIA S.C. | Jun 5, 2026 | Banners, Blog

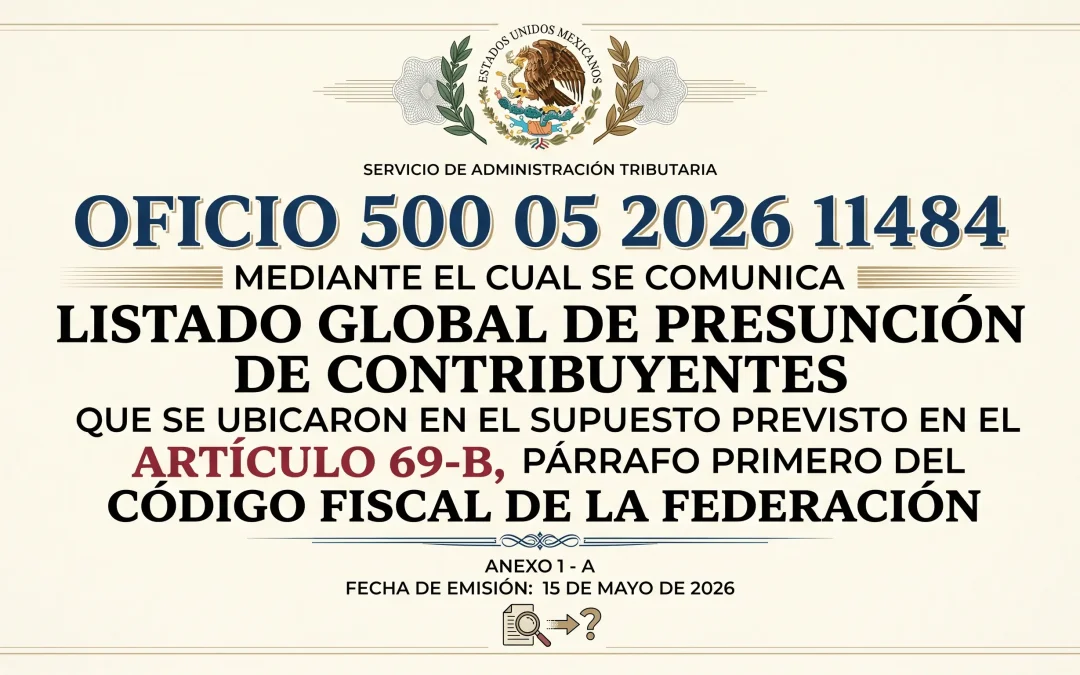

De acuerdo con: Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir,...

por Oñate Willy CIA S.C. | Jun 5, 2026 | Banners, Blog

De acuerdo con: Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir,...

por Oñate Willy CIA S.C. | Jun 5, 2026 | Banners, Blog

De acuerdo con: Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir,...