De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

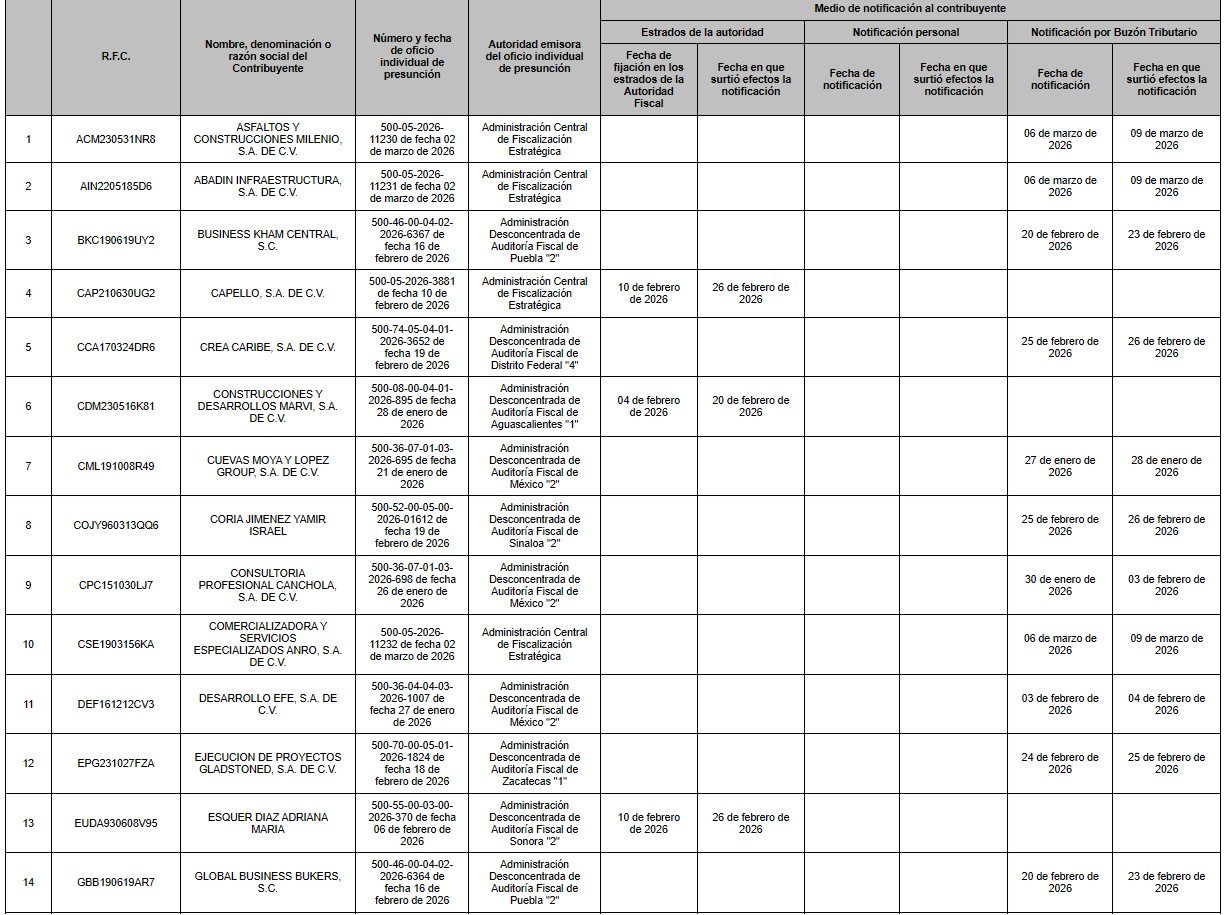

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

Las autoridades fiscales, derivado de sus facultades de comprobación y fiscalización, detectaron que diversos contribuyentes señalados en un Anexo 1 incurrieron en este supuesto. Por ello, se les emitió y notificó un oficio individual de presunción, en el que se detallaron las razones y hechos específicos que motivaron considerar que las operaciones facturadas podrían ser inexistentes o simuladas.

El SAT informa públicamente esta situación con el objetivo de que los contribuyentes involucrados tengan conocimiento formal de la presunción en su contra y puedan ejercer su derecho de defensa. Para ello, se les concede un plazo de 15 días hábiles, contados a partir de que surta efectos la última notificación correspondiente, para comparecer ante la autoridad fiscal emisora del oficio individual y presentar un escrito libre, firmado por el contribuyente o su representante legal, acompañado de la documentación, pruebas e información que consideren necesarias para desvirtuar los hechos señalados por la autoridad. La documentación presentada debe cumplir con los requisitos establecidos en los artículos 18, 18-A y 19 del Código Fiscal de la Federación, relativos a promociones y representación legal. En caso de que los contribuyentes no presenten pruebas dentro del plazo otorgado, o si las pruebas aportadas resultan insuficientes para desvirtuar la presunción, la autoridad fiscal emitirá una resolución definitiva conforme al cuarto párrafo del artículo 69-B del Código Fiscal de la Federación.

Como consecuencia, el nombre, denominación o razón social del contribuyente será incluido en el listado definitivo de contribuyentes que realizan operaciones inexistentes, listado que se publica tanto en la página oficial del SAT como en el Diario Oficial de la Federación. La finalidad de esta medida es proteger el interés público, combatir la facturación falsa y evitar la simulación de operaciones fiscales, además de informar a la sociedad sobre los contribuyentes que participan en este tipo de prácticas ilícitas.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.