De acuerdo con:

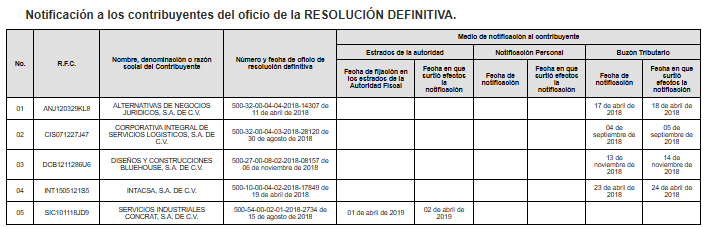

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

l Servicio de Administración Tributaria (SAT) informó la publicación de un listado de contribuyentes que promovieron medios de defensa en contra del oficio de presunción de inexistencia de operaciones o de la resolución definitiva emitida conforme al artículo 69-B del Código Fiscal de la Federación (CFF), en su versión vigente hasta el 24 de julio de 2018.

Como resultado de dichos procedimientos, las autoridades jurisdiccionales o administrativas dejaron insubsistentes los actos impugnados, por lo que las resoluciones de presunción o definitivas emitidas por el SAT quedaron sin efectos para los contribuyentes incluidos en el listado.

Cabe recordar que el procedimiento previsto en el artículo 69-B del CFF permite a la autoridad presumir la inexistencia de operaciones cuando detecta que un contribuyente emite comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o comercializar los bienes que amparan dichos comprobantes.

La publicación tiene un carácter informativo y brinda certeza jurídica respecto de aquellos contribuyentes que, mediante los medios de defensa correspondientes, obtuvieron una resolución favorable que dejó sin efectos los actos emitidos por la autoridad fiscal. Es recomendable que las empresas verifiquen si alguno de sus proveedores o clientes aparece en este tipo de listados, como parte de sus procesos de cumplimiento y gestión de riesgos fiscales.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.