De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

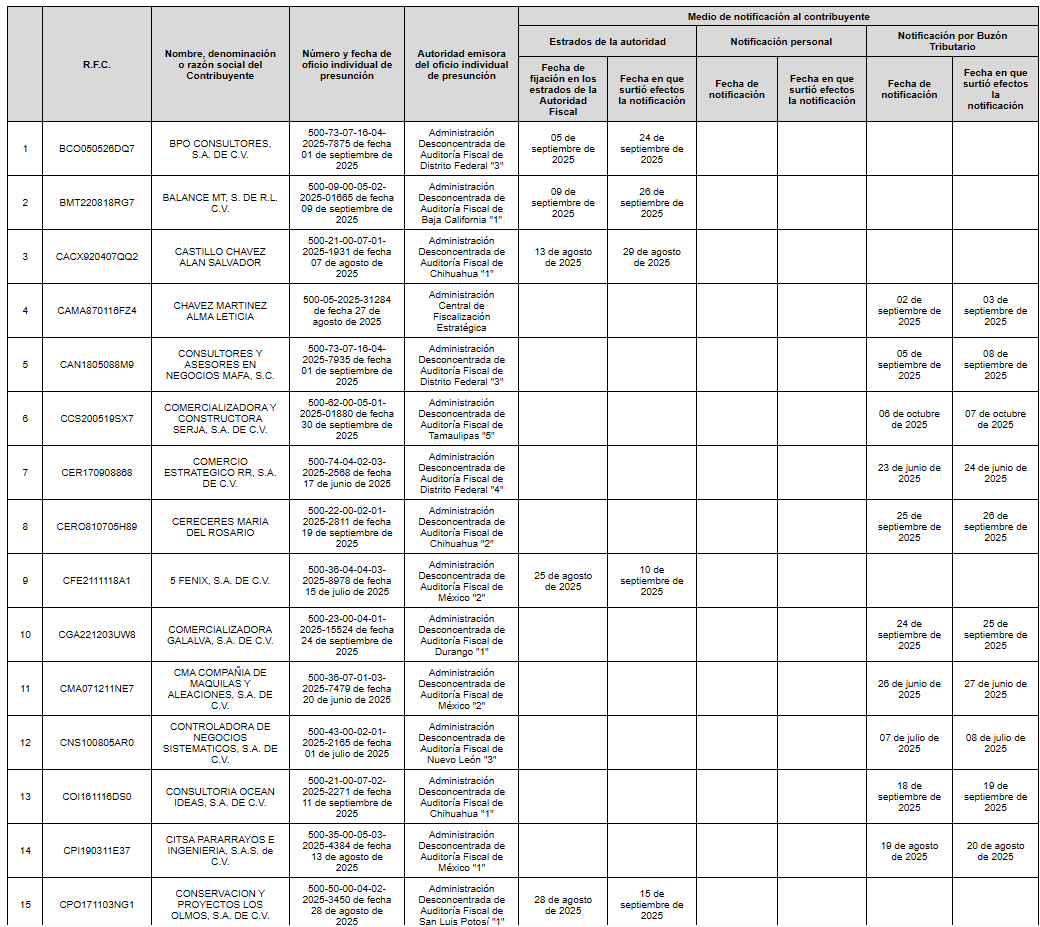

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

De acuerdo con la autoridad fiscal, los contribuyentes involucrados fueron previamente notificados mediante oficios individuales de presunción, en los cuales se detallaron los hechos y fundamentos que motivaron su inclusión en el procedimiento. Asimismo, se les otorgó un plazo de quince días hábiles para presentar pruebas y argumentos que permitieran desvirtuar los señalamientos formulados por la autoridad.

Sin embargo, una vez transcurrido el plazo legal, los contribuyentes señalados no comparecieron ante la autoridad fiscal ni aportaron documentación suficiente para acreditar la existencia de las operaciones observadas. En consecuencia, el SAT emitió las resoluciones definitivas correspondientes, determinando que los contribuyentes se ubican de manera definitiva en el supuesto de emisión de comprobantes relacionados con operaciones inexistentes.

Derivado de lo anterior, sus nombres, denominaciones o razones sociales serán incorporados al listado definitivo que se publica tanto en el Diario Oficial de la Federación como en el portal del SAT. Como efecto de esta determinación, los comprobantes fiscales emitidos por dichos contribuyentes se consideran, para efectos generales, sin validez ni efectos fiscales, conforme a lo establecido en el artículo 69-B del Código Fiscal de la Federación.

Esta medida forma parte de las acciones permanentes de fiscalización implementadas por la autoridad tributaria para combatir la simulación de operaciones, fortalecer el cumplimiento de las obligaciones fiscales y brindar mayor certeza jurídica a los contribuyentes que participan en actividades económicas legítimas.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.