De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

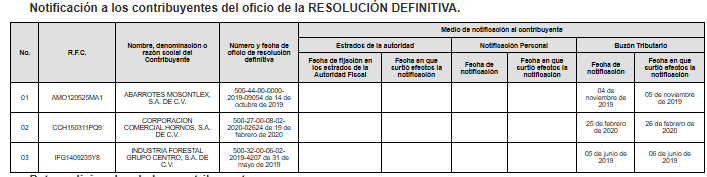

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

El Servicio de Administración Tributaria (SAT), a través de la Administración Central de Fiscalización Estratégica, informó que diversos contribuyentes promovieron medios de defensa en contra del oficio de presunción o de la resolución definitiva emitidos conforme al artículo 69-B del Código Fiscal de la Federación (CFF), relacionados con la presunción de inexistencia de operaciones amparadas por comprobantes fiscales. Como resultado de las resoluciones favorables obtenidas, los procedimientos seguidos en su contra quedaron sin efectos. No obstante, el SAT precisó que dichas resoluciones no eximen a los contribuyentes de responsabilidades respecto de otros comprobantes fiscales que pudieran haber emitido sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o entregar los bienes correspondientes, por lo que la autoridad fiscal conserva intactas sus facultades de comprobación y fiscalización.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.