De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

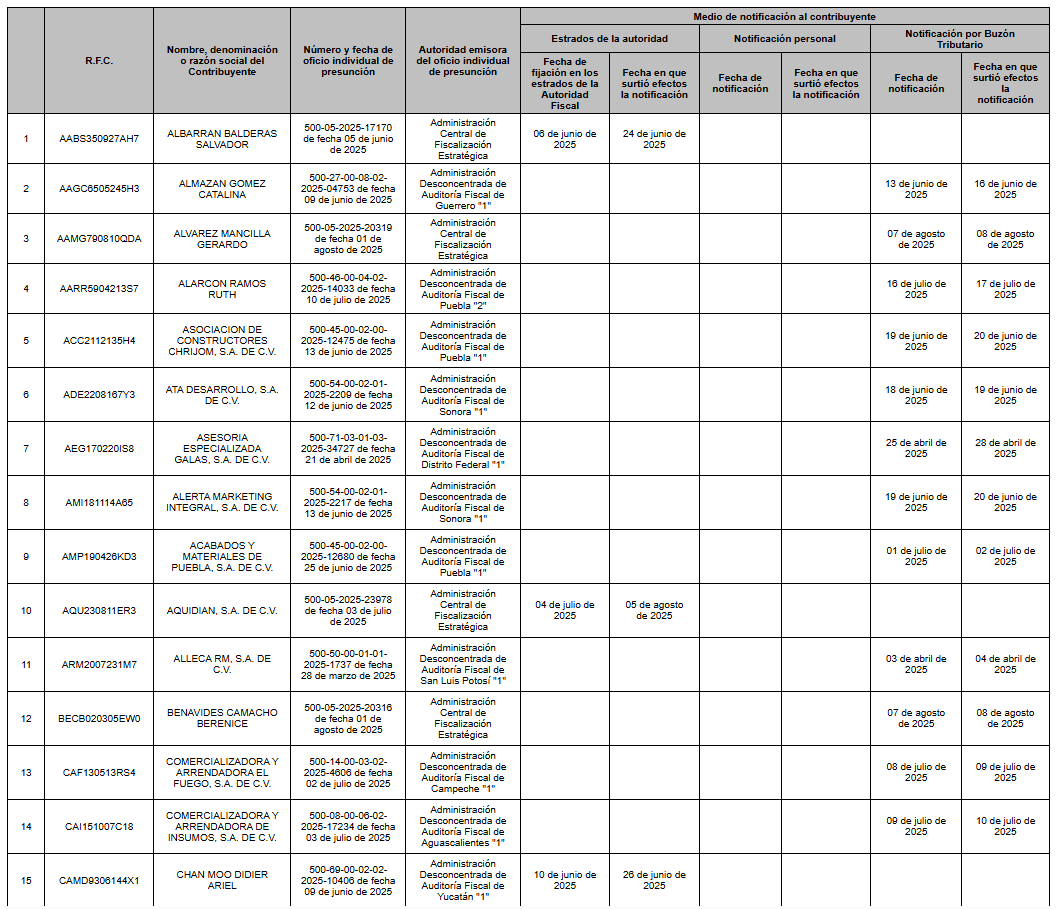

la autoridad fiscal emitió oficios de presunción individual debidamente fundados y motivados, los cuales fueron notificados a cada contribuyente, otorgándoles un plazo de quince días hábiles para manifestar lo que a su derecho conviniera y aportar pruebas para desvirtuar los hechos imputados, conforme a lo dispuesto en el segundo párrafo del artículo 69-B del Código Fiscal de la Federación. Asimismo, el listado global de presunción fue publicado tanto en la página de internet del Servicio de Administración Tributaria como en el Diario Oficial de la Federación, conforme a la normativa aplicable.

Transcurrido el plazo sin que los contribuyentes comparecieran ni aportaran elementos probatorios suficientes, se hizo efectivo el apercibimiento, emitiéndose las resoluciones definitivas correspondientes en las que se determinó que no desvirtuaron los hechos imputados, actualizándose de manera definitiva la hipótesis de operaciones inexistentes. Dichas resoluciones fueron debidamente notificadas a los contribuyentes involucrados. Finalmente, al haber transcurrido el plazo de treinta días hábiles posterior a la notificación de las resoluciones definitivas sin que exista resolución judicial o administrativa que suspenda o deje sin efectos el procedimiento, la autoridad procede a incluir a los contribuyentes señalados en el Anexo 1 en el listado definitivo de contribuyentes que no desvirtuaron los hechos imputados, el cual será publicado en la página del Servicio de Administración Tributaria y en el Diario Oficial de la Federación. Como consecuencia jurídica, los comprobantes fiscales emitidos por dichos contribuyentes no producen ni producirán efecto fiscal alguno, en términos del quinto párrafo del artículo 69-B del Código Fiscal de la Federación, en atención al interés público de prevenir y combatir la emisión de comprobantes que amparan operaciones inexistentes.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.