De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

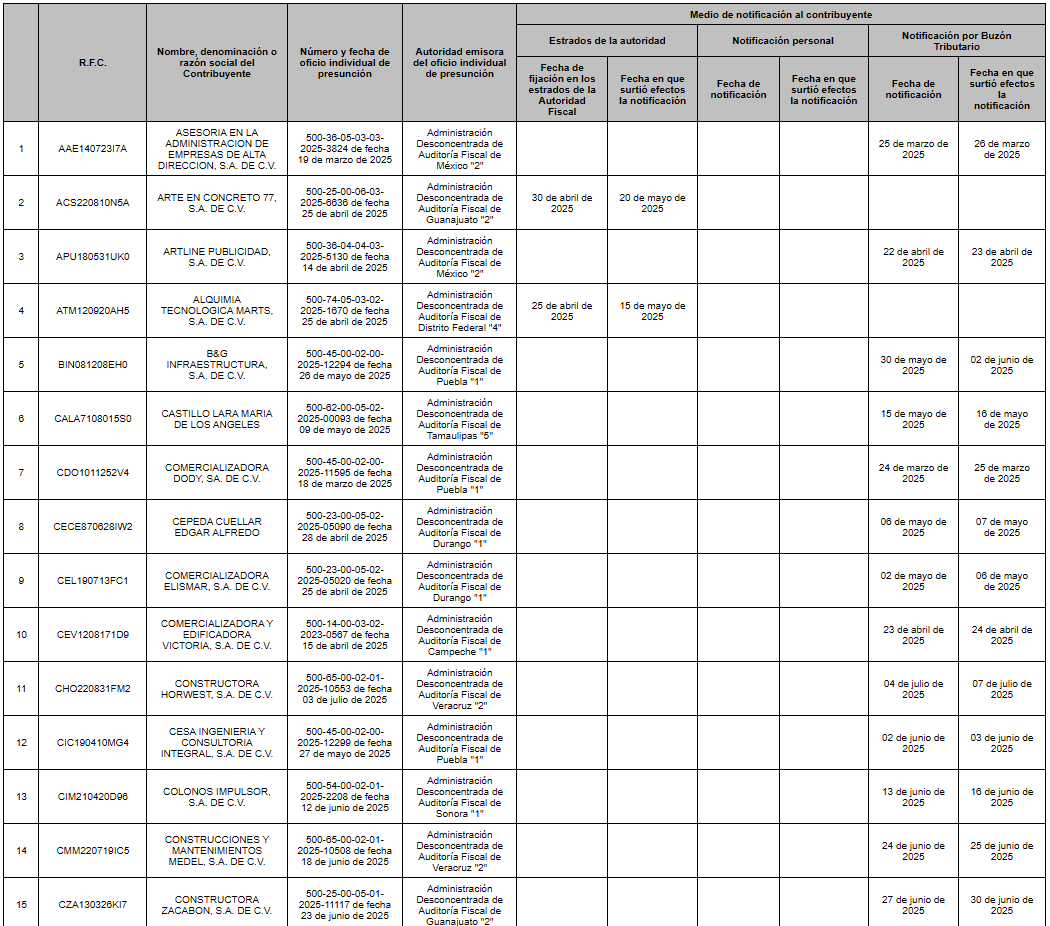

En cumplimiento del procedimiento legal, la autoridad emitió oficios de presunción individual, en los cuales se notificaron a los contribuyentes los motivos y fundamentos por los cuales se consideró que realizaban facturación de operaciones inexistentes (EFOS). Dichos oficios fueron notificados individualmente y además se publicó un listado global de presunción en la página del SAT y en el Diario Oficial de la Federación, conforme a lo previsto en el Reglamento del CFF y las reglas de notificación fiscal. A los contribuyentes se les otorgó un plazo de quince días hábiles para manifestar lo que a su derecho conviniera y aportar pruebas para desvirtuar los hechos señalados.

Transcurrido dicho plazo, los contribuyentes no comparecieron ante la autoridad ni presentaron documentación suficiente para desvirtuar la presunción, por lo que las autoridades fiscales emitieron resoluciones definitivas individuales, determinando que se actualiza de manera definitiva la hipótesis del artículo 69-B del CFF. Una vez notificadas dichas resoluciones y transcurrido el plazo legal de treinta días hábiles, sin que existiera resolución judicial o administrativa que suspendiera o invalidara el procedimiento, el SAT procedió a incluir a estos contribuyentes en el listado definitivo de contribuyentes que no desvirtuaron los hechos imputados.

En consecuencia, los nombres, denominaciones o razones sociales de dichos contribuyentes se publican en la página de internet del SAT y en el Diario Oficial de la Federación, con el efecto general de que los comprobantes fiscales emitidos por ellos no producen ni produjeron efectos fiscales, conforme al quinto párrafo del artículo 69-B del CFF, con la finalidad de detener la facturación de operaciones inexistentes y proteger el interés público y la transparencia fiscal.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.