De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

SE RECOMIENDA NO REALIZAR OPERACIONES CON LAS PERSONAS QUE APARECEN EN ESTA LISTA.

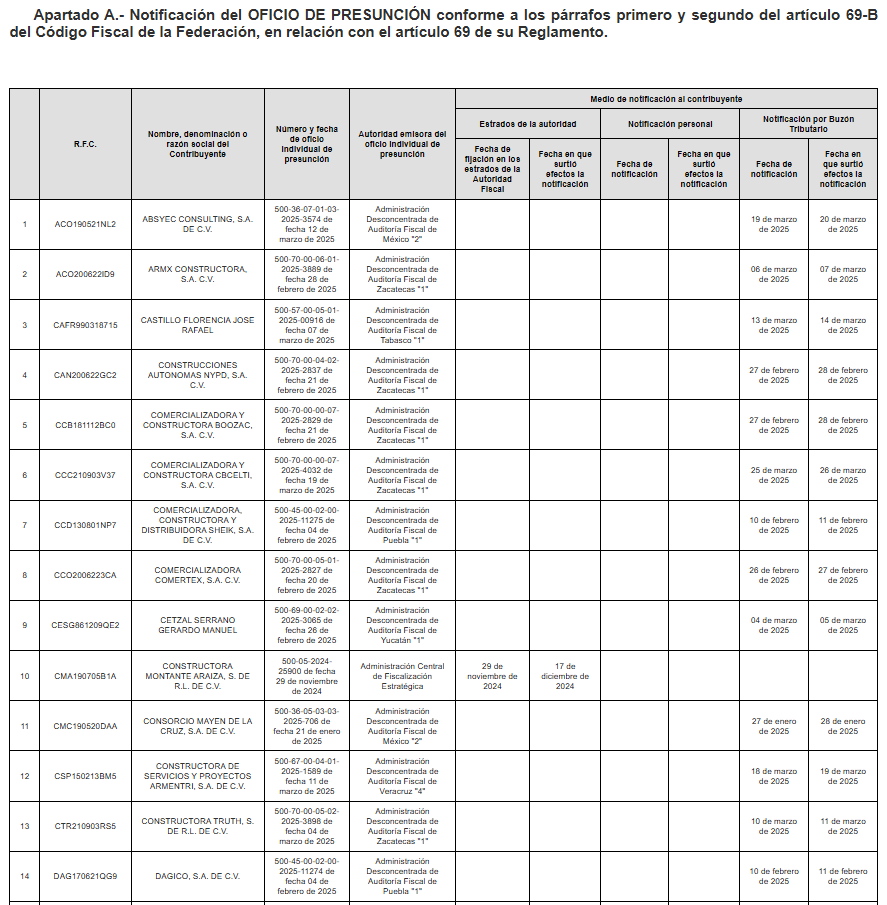

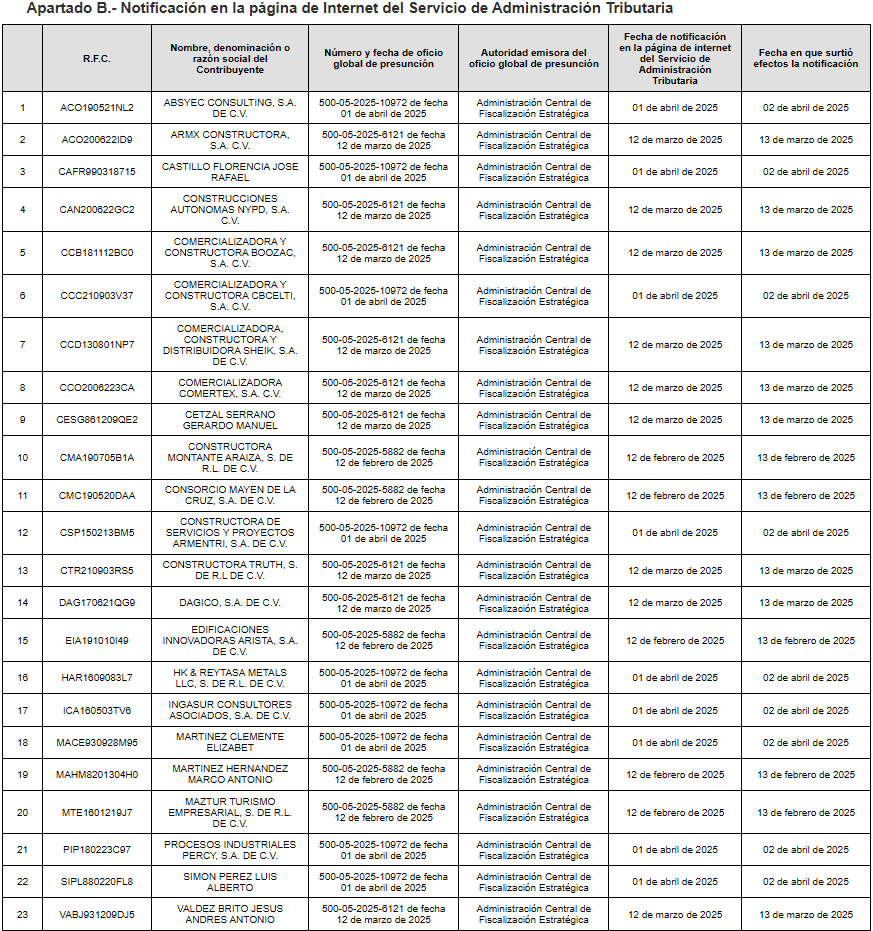

La Administración Central de Fiscalización Estratégica, dependiente de la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria (SAT), emitió el oficio número 500-05-2025-31600, fechado el 17 de septiembre de 2025, mediante el cual se informa la incorporación definitiva de contribuyentes al listado del artículo 69-B del Código Fiscal de la Federación (CFF), por no haber desvirtuado la presunción de emisión de comprobantes fiscales sin materialidad.

La autoridad fiscal, con fundamento en los artículos 16 de la Constitución Política de los Estados Unidos Mexicanos; 33, 63 y 69-B del CFF; y en las disposiciones del Reglamento Interior del SAT y del Acuerdo de delegación de atribuciones publicado en el Diario Oficial de la Federación (DOF) el 23 de junio de 2016, informó que, tras un proceso de fiscalización, se detectó que diversos contribuyentes emitieron comprobantes fiscales sin contar con activos, personal, infraestructura o capacidad material para realizar las operaciones declaradas.

En cumplimiento del procedimiento establecido en el artículo 69-B del CFF, el SAT notificó a cada contribuyente un oficio de presunción individual, concediendo un plazo de 15 días hábiles para que manifestaran lo que a su derecho conviniera y presentaran documentación o pruebas para desvirtuar los hechos. Concluido el plazo legal, las autoridades fiscales verificaron que los contribuyentes señalados no comparecieron ni aportaron pruebas suficientes, por lo que se emitieron las resoluciones definitivas que determinaron la existencia de operaciones inexistentes.

Con base en lo anterior, y una vez transcurrido el plazo previsto en el cuarto párrafo del artículo 69-B del CFF, la autoridad procedió a incluir de manera definitiva los nombres, denominaciones o razones sociales de los contribuyentes en el listado correspondiente, mismo que será publicado en el portal institucional del SAT y en el Diario Oficial de la Federación.

Dicha publicación tiene efectos generales, por lo que los comprobantes fiscales emitidos por estos contribuyentes carecen de efectos fiscales, conforme a lo dispuesto en el quinto párrafo del artículo 69-B del CFF.

El SAT reitera su compromiso de combatir la facturación de operaciones simuladas y la evasión fiscal, fortaleciendo la legalidad, la transparencia y la equidad tributaria, en beneficio de la integridad del sistema fiscal mexicano y de las empresas que cumplen con sus obligaciones.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.