Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

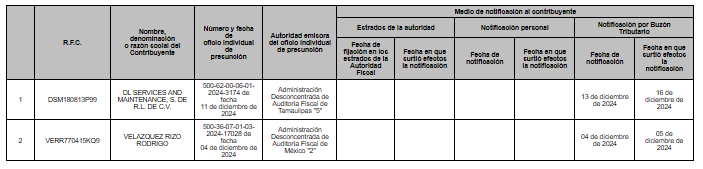

La Administración Central de Fiscalización Estratégica del SAT, con fundamento en el artículo 69-B del Código Fiscal de la Federación y demás disposiciones aplicables, notificó que diversos contribuyentes (listados en el Anexo 1) emitieron comprobantes fiscales sin contar con activos, personal, infraestructura o capacidad material para realizar las operaciones amparadas. Tras notificárseles oficios de presunción y publicarse en el portal del SAT y en el Diario Oficial de la Federación, se les otorgó un plazo de 15 días hábiles para presentar pruebas y argumentos. Aunque dichos contribuyentes sí aportaron información, la autoridad fiscal determinó que ésta no desvirtuó los hechos imputados, emitiéndose resoluciones definitivas en tal sentido. Transcurrido el plazo legal de 30 días hábiles y sin existir resolución judicial que suspenda o revoque el procedimiento, se resolvió incluirlos de manera definitiva en el listado de contribuyentes que simulan operaciones inexistentes, publicado en el portal del SAT y en el DOF, declarando que los comprobantes emitidos por ellos no producen ni produjeron efectos fiscales, en atención al interés público de frenar la facturación de operaciones simuladas.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.