De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

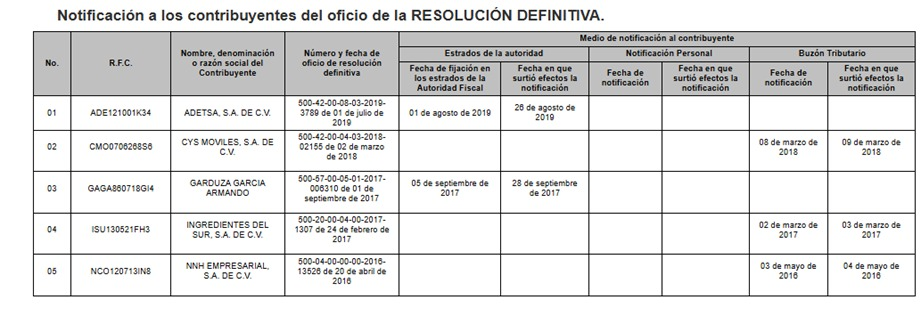

La Administración Central de Fiscalización Estratégica del Servicio de Administración Tributaria (SAT), con fundamento en la Constitución Política de los Estados Unidos Mexicanos, la Ley del Servicio de Administración Tributaria, el Reglamento Interior del SAT y los artículos 33, 63 y 69-B del Código Fiscal de la Federación, informa que diversos contribuyentes fueron notificados con oficios de presunción de inexistencia de operaciones respecto de comprobantes fiscales emitidos, conforme al procedimiento previsto en el artículo 69-B del Código Fiscal de la Federación vigente hasta el 24 de julio de 2018. Posteriormente, tras la interposición de medios de defensa, se determinó dejar sin efectos el procedimiento, al haberse obtenido una resolución favorable para dichos contribuyentes. No obstante, lo anterior no los exime de responsabilidad respecto de otros comprobantes fiscales que pudieran haber emitido sin contar con activos, personal, infraestructura o capacidad material, por lo que se mantienen a salvo las facultades de comprobación de la autoridad fiscal.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación