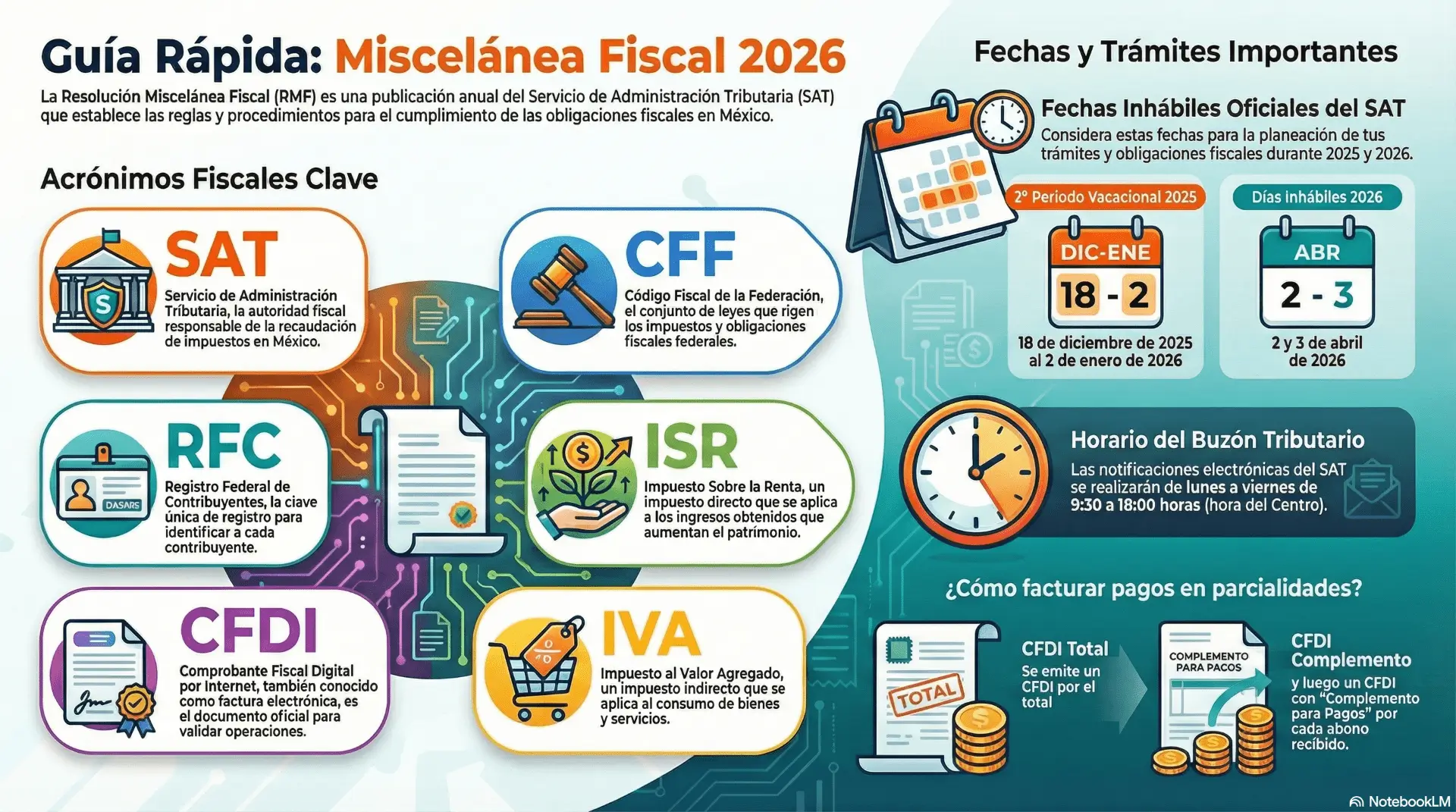

La Resolución Miscelánea Fiscal (RMF) para 2026 fue publicada en el Diario Oficial de la Federación (DOF) el 28 de diciembre de 2025, e introduce diversas modificaciones que entraron en vigor a partir del 1 de enero de 2026.

Los cambios principales se centran en el aumento de tasas de retención e intereses, la digitalización y una mayor fiscalización por parte del Servicio de Administración Tributaria (SAT).

Principales Modificaciones Fiscales para 2026

- Aumento en la Tasa de Retención de Intereses: La tasa de retención anual para ingresos por intereses pagados por el sistema financiero se incrementa al 0.90%.

- Incremento en Tasas de Recargos: Se establece un aumento en todas las tasas de recargos por pagos extemporáneos o convenios en parcialidades, pasando la tasa de mora del 1.26% al 1.38% mensual.

- Actualización de Tablas del ISR: El SAT actualizará las tablas y tarifas del Impuesto Sobre la Renta (ISR) aplicables a pagos provisionales, retenciones de sueldos y salarios, y la declaración anual para personas físicas, conforme a la inflación.

- Fiscalización a Plataformas Digitales: Se otorgan facultades al SAT para tener acceso permanente, en tiempo real e ilimitado a los sistemas informáticos de todas las plataformas digitales que operan en México, incluso aquellas sin domicilio fiscal en el país.

- Modificaciones al IEPS: El nuevo decreto del Impuesto Especial sobre Producción y Servicios (IEPS) exige a las empresas importadoras y productoras (de tabacos, bebidas saborizadas, concentrados o productos con nicotina) ajustar sus procesos y declaraciones.

- Optimización de Devoluciones Automáticas: Se incluyen reglas para el programa automático de devoluciones, buscando eficientar el proceso para los contribuyentes con saldos a favor elegibles, sin requerir el Formato Electrónico de Devoluciones (FED) en todos los casos.

Para conocer el texto completo y los anexos de las modificaciones, puedes consultar la publicación oficial en el Diario Oficial de la Federación.

Resolución Miscelánea Fiscal (RMF) para 2026

Cambios enfocados en comercio exterior:

1. Estímulo de Regularización Fiscal 2026

Uno de los cambios más significativos es la implementación de un estímulo fiscal del 100% aplicable a recargos y multas derivados de créditos fiscales por contribuciones, aprovechamientos y cuotas compensatorias omitidas en operaciones de comercio exterior acontecidas en 2024 o años anteriores,.

• Procedimiento: Los interesados deben solicitar una línea de captura ante la Administración Desconcentrada de Auditoría de Comercio Exterior (ADACE) más cercana.

• Requisito aduanero: Una vez pagada la línea de captura, se cuenta con diez días naturales para tramitar el pedimento correspondiente, utilizando la clave 13 («Pago ya efectuado»).

• Excepciones: El estímulo no aplica si los ingresos del contribuyente en 2024 excedieron los 300 millones de pesos.

2. Comprobantes Fiscales (CFDI) y Complementos

Se precisan reglas sobre la facturación en operaciones internacionales:

• Exportación definitiva: En operaciones con clave de pedimento “A1”, es obligatorio incorporar al CFDI el complemento que para tal efecto publique el SAT, incluyendo el identificador fiscal del país de residencia del receptor.

• Facilidad de omisión de datos: Los contribuyentes que realicen exportaciones o importaciones mediante tuberías o cables, o que utilicen pedimentos consolidados, quedan relevados de señalar el número y fecha del documento aduanero en el CFDI.

• Servicios de Agentes Navieros: Se establecen reglas para aplicar la tasa del 0% de IVA en servicios de transportación internacional de bienes vinculados con la exportación, siempre que se aprovechen en el extranjero.

3. Garantías e Interés Fiscal

Para las empresas que introducen bienes a regímenes aduaneros bajo el esquema de certificación de IVA e IEPS, se detallan las formalidades de las pólizas de fianza:

• Deben ser de naturaleza revolvente y cubrir las obligaciones por un periodo de doce meses.

• En casos de fusión o escisión, la sociedad que subsista asume los derechos y obligaciones de las pólizas constituidas previamente.

4. Trámites ante la AGACE

Se confirma que los trámites competencia de la Administración General de Auditoría de Comercio Exterior (AGACE) que no cuenten con un formato electrónico específico deben presentarse físicamente en la Avenida Hidalgo número 77, en la Ciudad de México. Asimismo, las solicitudes de devolución por cantidades pagadas indebidamente al Fisco Federal con motivo de operaciones de comercio exterior deben gestionarse ante esta misma unidad.

5. Estímulos a Sectores Exportadores

Se mantiene la transición hacia el nuevo «Plan México», el cual busca fomentar nuevas inversiones e innovación. Los contribuyentes que aplicaban beneficios por el decreto de sectores clave de la industria exportadora de 2023 pueden continuar bajo esas reglas hasta su conclusión, antes de migrar totalmente a las disposiciones de 2025 y 2026