De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

SE RECOMIENDA NO REALIZAR OPERACIONES CON LAS PERSONAS QUE APARECEN EN ESTA LISTA.

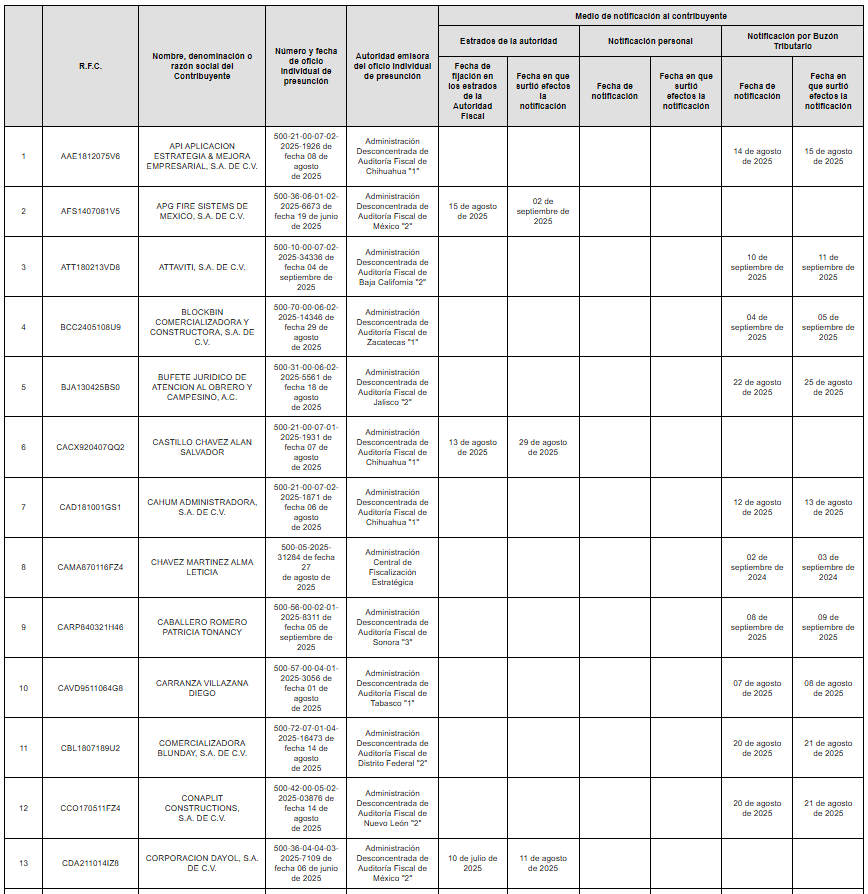

La Administración Central de Fiscalización Estratégica, adscrita a la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria (SAT), emitió el 12 de septiembre de 2025, mediante el cual informa sobre diversos contribuyentes presuntamente involucrados en la emisión de comprobantes fiscales sin sustento material o económico, en términos del artículo 69-B del Código Fiscal de la Federación (CFF). De acuerdo con la autoridad, se detectó que los contribuyentes enlistados en el Anexo 1 del citado oficio carecen de activos, personal, infraestructura o capacidad material para respaldar las operaciones facturadas. Por ello, el SAT los ubicó en el supuesto de presunción de operaciones inexistentes, conforme al primer párrafo del artículo 69-B del CFF, y les notificó individualmente los oficios correspondientes, detallando los hechos y fundamentos aplicables.

Los contribuyentes señalados disponen de 15 días hábiles contados a partir de la última notificación, para presentar pruebas o información que desvirtúe los hechos ante la autoridad emisora. La documentación deberá cumplir con los requisitos establecidos en los artículos 18, 18-A y 19 del CFF.

El SAT precisó que, de no presentarse pruebas en tiempo o si las mismas no resultan suficientes, se procederá a publicar los nombres o razones sociales de los contribuyentes en el listado de Empresas que Facturan Operaciones Simuladas (EFOS), disponible en el portal institucional y en el Diario Oficial de la Federación. Esta acción forma parte de la estrategia nacional de combate a la evasión fiscal y la facturación de operaciones inexistentes, con la finalidad de preservar la integridad del sistema tributario, fomentar la transparencia y garantizar la competencia leal entre contribuyentes.

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.