De acuerdo con:

Artículo 69-B.- Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Se recomienda no realizar operaciones con las personas que aparecen en esta lista.

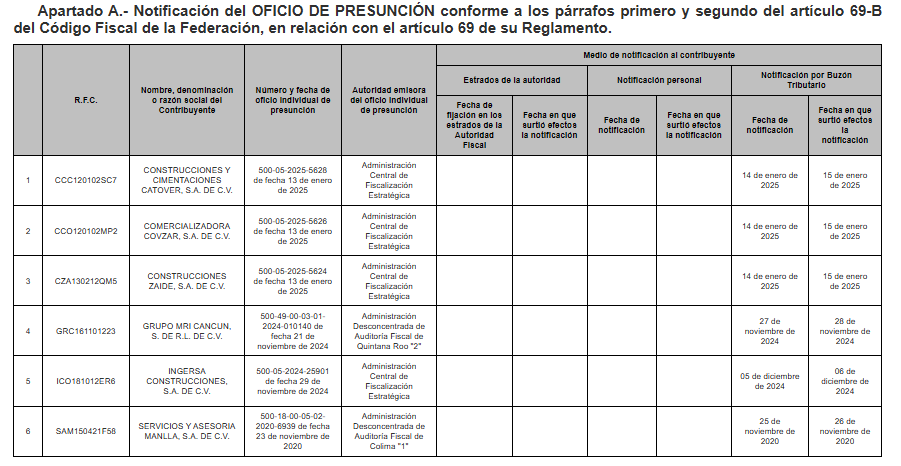

La Administración Central de Fiscalización Estratégica, dependiente de la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria (SAT), emitió una notificación en ejercicio de las facultades establecidas en los artículos 16 de la Constitución Política de los Estados Unidos Mexicanos, 1, 7, 8 de la Ley del Servicio de Administración Tributaria, así como en diversas disposiciones del Reglamento Interior del SAT y el Código Fiscal de la Federación (CFF), particularmente en su artículo 69-B.

Dicha autoridad informó que, derivado del ejercicio de sus atribuciones, se detectó que ciertos contribuyentes —identificados en el Anexo 1 del oficio correspondiente— emitieron comprobantes fiscales sin contar con activos, personal, infraestructura o capacidad material para prestar los servicios o producir los bienes amparados, lo que configura la hipótesis prevista en el primer párrafo del artículo 69-B del CFF relativa a la presunción de operaciones inexistentes.

En cumplimiento al segundo párrafo del artículo 69-B del CFF, se notificó a cada contribuyente un oficio de presunción individual, otorgándoles un plazo de quince días hábiles para presentar manifestaciones y pruebas con el fin de desvirtuar los hechos imputados. Concluido dicho plazo y tras la valoración de la documentación aportada, la autoridad determinó que los contribuyentes no lograron desvirtuar los hechos y, en consecuencia, emitió resoluciones definitivas que fueron notificadas conforme a lo dispuesto en la normatividad aplicable.

De acuerdo con el cuarto y quinto párrafos del artículo 69-B del CFF, y una vez transcurridos los treinta días hábiles posteriores a la notificación de las resoluciones, la autoridad procedió a publicar en el portal del SAT y en el Diario Oficial de la Federación el listado definitivo de contribuyentes que no acreditaron la existencia de las operaciones declaradas. Esta publicación implica que los comprobantes fiscales emitidos por dichos contribuyentes no producen ni produjeron efecto fiscal alguno, con efectos generales para terceros.

Finalmente, la autoridad fundamentó que esta medida responde al interés público de combatir la facturación de operaciones inexistentes (empresas fantasma) y garantizar la transparencia en las operaciones fiscales, permitiendo a la sociedad identificar a los contribuyentes que se encuentran en dicha situación conforme al artículo 69-B del Código Fiscal de la Federación.

ANEXO 1

La presente resolución entrará en vigor el día de su publicación en el DOF: Debido a la naturaleza informativa del comunicado, los invitamos a consultar la publicación oficial en el Diario Oficial de la Federación.